안녕하세요. 오늘은 오스테오닉 주가 분석 및 전망에 대해서 알아보도록 하겠습니다. 오스테오닉은 코스닥에 상장되어 있는데요. 쉽게 설명하면 뼈임플란트를 하는 회사라고 생각하면 되겠습니다. 자세한 내용은 아래에서 알아보기 바랍니다.

오스테오닉은?

오스테오닉은 주로 의료 장비의 제조 및 판매를 하는 회사입니다. 이 회사의 제품은 주로 크라니오 맥실라 페이셜 (CMF) 시스템과 트라우마 시스템이 있습니다. 이러한 제품들은 두개골, 얼굴, 턱, 손, 발에서 골절된 뼈를 고정하고 치유하는 데 사용되는 판과 나사들 입니다.

또한 오스테오닉은 이식물을 고정하는 과정에서 사용되는 기타 의료 장비를 제조합니다. 국내 시장뿐만 아니라 해외 시장에도 제품을 판매하고 있습니다.

사업 영역

수술 및 의료 기구 제조

섹터 설명

의료 기기 & 임플란트: 의료 목적으로 환자에게 사용되는 제품을 제공합니다. 또한 누락된 생물학적 구조를 대체하거나, 손상된 생물학적 구조를 지원하거나, 기존의 생물학적 구조를 강화하는 데 사용되는 의료 이식 장치를 제조합니다.

오스테오닉 주가 분석

기업의 종합 점수는 상위 22.84%로, 전반적으로 매수를 권장하는 결과를 보였습니다. 다양한 팩터들을 고려해본 결과, 주식 가격의 모멘텀이 가장 강점으로 나타났으며, 벤저민 그레이엄 가치 스코어가 약점으로 나타났습니다.

Investing.com의 분석자료를 먼저 보실 분은 아래 링크를 참고하세요.

오스테오닉 분석 바로가기 👆

오스테오닉 실적

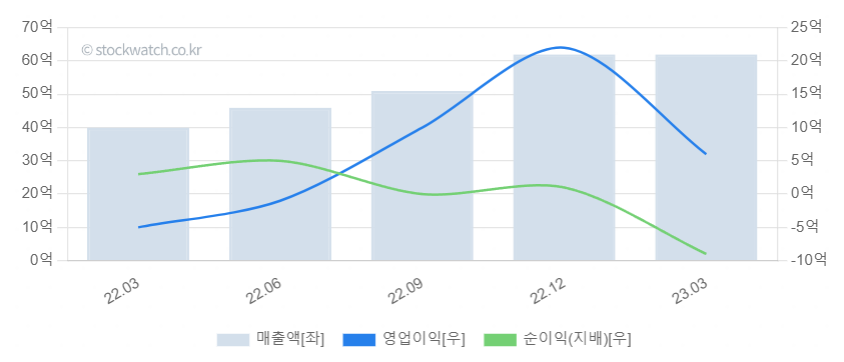

최근 성과에 대해서는 2023년 3월까지의 실적 기준으로 매출이 58% 증가하여 6.25B원에 이르렀으며, 순손실은 850.8M원으로 기록되었습니다. 특히 스포츠 매드슨 및 트라우마 시스템에서 큰 성장을 보였으며 한국과 유럽 지역에서도 큰 증가를 기록하였습니다.

- PER : -370.49

- PBR : 2.78

- P/CF : 14.36

(※ P/CF는 주당 영업 현금 흐름과 관련된 주식 가격의 가치를 측정하는 배수입니다. 현금 흐름이 긍정적이지만 비현금 비용이 커서 수익성이 없는 주식을 평가하는 데 특히 유용합니다.)

오스테오닉의 23년 1분기 매출이 인상적입니다. 22년 1분기 대비하여 큰폭의 증가를 하였습니다. 오스테오닉은 수출도 잘 되고 있다고 하는데요. 이와 관련된 글을 참고하려면 아래링크를 확인해 보세요.

오스테오닉 수출 신고가 👆

오스테오닉 주가의 강점 요인

주식 가격 모멘텀 스코어가 높게 평가되었습니다. 이는 최근 주식 가격 상승률이 높아 안정성 및 수익성을 반영한 지표들보다 우수함을 의미합니다.

오스테오닉 주가의 약점 요인

벤저민 그레이엄 가치 스코어가 낮게 평가되었습니다. 이는 현재 주식 가격이 기업의 가치에 비해 과소평가되지 않았음을 의미합니다.

따라서, 투자자 분들은 오스테오닉의 종합 점수와 최근 성과를 고려하여 투자 결정을 내리는 것이 좋습니다. 주식 가격 모멘텀 스코어의 강점과 벤저민 그레이엄 가치 스코어의 약점을 고려하여 매수 결정을 할 수 있습니다.

오스테오닉 주가 전망

1. 사업 환경 개선과 성과 향상의 명확한 신호

올해 초부터 91.6%의 수익률을 기록했습니다. 글로벌 의료 기기 판매 증가와 이익 전환에 대한 기대가 주가에 반영되고 있습니다. 해외에서 고가의 제품을 글로벌 파트너를 통해 성장시키며 팬데믹으로 인해 2년 이상 지연되었던 제품에 대한 선제적 투자의 효과가 나타나고 있습니다.

2. 고객 주문 증가와 이용률 상승

투자기관에서는 오스테오닉의 2023년 매출액을 276억 원(+38.9%, 전년 대비), 영업이익 39억 원(+53.4%)으로 수정하였습니다. 이것은 이전 보고서(2022.12.15) 예상에 비해 매출액, 운영 이익 추정치를 각각 7%, 29% 상향 조정한 수치입니다. 상향한 이유는 10월부터 캐파 확장 효과와 글로벌 고객을 위한 스포츠 메디슨 판매 증가를 반영하였기 때문입니다.

오스테오닉 실적과 수출데이터 👆기존 고객에게 판매를 증가시키고, 자체 브랜드로 새로운 시장에 유통업체 및 유통업체의 인수로 판매 성장 가능성이 높습니다. 바이오재료의 특성상 소수 제품의 대량 생산이 이익성 향상을 주도할 것이라 판단됩니다.

3. 성장 및 수익성 개선 도입

현재 오스테오닉은 확장 중입니다. 피부 미용 의료 기기와 치과 제품에 이어, 고가치 시장인 정형 외과로 진출합니다. 앞으로 K-의료 기기의 범위가 확장되리라 생각됩니다. 정형외과 의료기기 시장은 미국시장이 60~70%인데 오스테오닉은 아직 진출이 시작되지 않았는데요. 이것이 시작되면 매출이 월등히 증가될 것이라 판단됩니다. 따라서 오스테오닉 주가 전망은 긍정적으로 보고 있습니다.

맺음말

한국 주식시장에서 지금까지는 에코프로 그룹, 포스코 그룹 등 2차전지 주가가 집중되고 급격한 상승을 이루었는데요. 앞으로 주도주가 바뀌게 된다면 바이오 관련주들이 그 바톤을 받을 것 같습니다. 왜냐하면 팬더믹 기간동안 제대로 된 평가를 받지 못하고 계속 눌려 있었기 때문입니다.

현재 미국 주식시장에서는 바이오 관련 주식들이 서서히 두각을 드러내고 있습니다. 특히 미국장에서는 당뇨와 비만 관련 주식들이 특히 더 주가 상승의 폭이 큽니다. 이에 한국에서도 바이오 관련주들이 각광을 받을 날들이 오리라 판단됩니다. 그런 의미에서 뼈 임플란트 전문 회사인 오스테오닉은 성장하는 바이오 관련주로서 그 포지션을 명확히 할 것입니다.

※ 이 글은 특정 주식의 매수 및 매도 추천 글이 아닙니다. 모든 투자의 책임은 본인에게 있습니다.