오늘은 파라다이스 주가 분석 및 전망에 대해서 알아보겠습니다. 중국 단체관광이 재개되면서 카지노와 호텔 사업을 하는 파라다이스는 수혜를 받을 것이라 판단되는데요. 아래에서 자세히 확인해 보세요.

파라다이스 기업 개요

- 파라다이스는 카지노 사업을 영위하는 기업입니다.

- 카지노 외에 호텔, 복합 리조트 및 스파 사업을 운영하고 있습니다.

- 주요 카지노로는 파라다이스 카지노 워커힐, 인천, 부산, 제주 그랜드, 사파리 파크, 제주 롯데 등이 있습니다.

- 파라다이스 공식 웹사이트

실적 분석

- 2023년 3월 31일 1분기 실적 기준으로 매출은 1910.52 억원로 92% 증가했습니다.

- 순이익은 69.9 억원으로 기록되었고, 이전에는 285.8 억원의 손실이 있었습니다.

분석 의견

- 목표 주가: 20,808.3원 (현재 주가: 17,070원, 목표 대비 21.9% 상승 잠재력)

- 평균 투자 의견: 2점 (1점: 강력한 매수, 5점: 강력한 매도)

파라다이스 주가의 강점과 약점

강점

- 매출 성장: 2023년 3월 31일 종료된 3개월 동안의 매출은 1915.2 억원으로 92% 증가했습니다.

- 부문별 성장: 통합 리조트 부문의 매출이 100% 증가하여 912.6 억원을 기록했고, 카지노 사업 부문의 매출이 709.6 억원으로 증가했습니다.

- EPS 성장: EPS는 전년 대비 138.3% 성장했습니다.

- 목표 주가 대비 현재 주가: 목표 주가는 20,808.3원이며, 현재 주가는 17,070원으로 목표 대비 21.9%의 상승 잠재력이 있습니다.

- 투자 의견: 평균 투자 의견은 2점으로, 1점은 강력한 매수를 의미하므로 전반적으로 긍정적인 의견을 받고 있습니다.

약점

- 현금 흐름: 현재 비율은 0.6으로, 일반적으로 1 이상을 건전하다고 판단하는데 이 기준보다 낮습니다.

- 부채 비율: 장기 부채 대 주식자본 비율은 30.5로, 일부 투자자는 이를 높게 평가할 수 있습니다.

- EPS 성장률: 최근 10년 동안의 EPS 성장률은 -13.1%로, 감소 추세를 보이고 있습니다.

- 매출 성장률: 최근 5년 동안의 매출 성장률은 -2.5%로, 감소 추세를 보이고 있습니다.

중국인 단체관광 재개 수혜주

NH투자증권은 파라다이스에 대해 중국인 단체관광 재개에 따른 수혜가 기대되는 사업자로 평가하며, 투자의견을 ‘매수’로 유지하고 목표주가를 2만1000원으로 상향 조정했습니다.

파라다이스는 1972년 4월 설립되어 전국에서 외국인 전용 카지노 4개를 운영하고 있으며, 복합리조트, 호텔, 스파 사업 등도 영위하고 있습니다.

지난해 매출액은 전년 대비 41.8% 증가하여 5876억원을 기록했습니다. 이화정 연구원은 단체 관광 재개가 카지노VIP 지표의 확대로 이어질 가능성은 제한적이지만, 복합 리조트 시설을 통한 단체 관광객 모객으로 비카지노 부문의 실적 개선이 가능하다고 설명했습니다.

또한, 2분기 연결기준 매출액은 전년 동기 대비 162% 증가한 2753억원, 영업이익은 흑자전환한 549억원으로 시장 기대치를 만족시켰다고 평가했습니다.

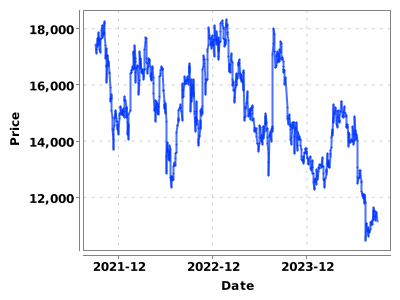

파라다이스 기술적 분석※ 파라다이스뿐만아니라 중국 관광객 재개로 수혜를 받는 주식은 롯데관광개발이 있는데요. 아래 링크에서 자세히 확인해 보세요.

파라다이스, 2Q 분기 최대 영업익

키움증권은 8월 11일 파라다이스에 대해 2분기 최대 실적을 달성한 가운데 하반기 중국 단체관광 등으로 성장세가 이어질 것이라고 밝혔습니다. 투자의견은 ‘매수’로 유지하며, 목표가는 2만5500원을 유지했습니다.

파라다이스의 2분기 매출액은 2753억원으로 전년 동기 대비 161.6% 증가하였고, 영업이익은 549억원으로 흑자전환하였습니다. 이남수 키움증권 연구원은 월 카지노 순매출 611억원을 달성한 워커힐 지점의 성과가 크다고 분석하였습니다.

중국VIP 입장객이 2분기 5600명으로 늘었으며, 2019년 분기 평균 중국VIP 입장객은 1만1300명이었습니다. 이 연구원은 중국VIP 모객 기대감이 높지만, 최대 레벨 도달까지는 시간이 필요하다고 보았습니다.

이 연구원은 “2분기 기록적인 실적만큼은 아니더라도 탄탄한 일본VIP와 중국VIP 재개로 성장 추세 지속은 하반기에도 이어질 것이다”라고 전망하였습니다.

파라다이스 컨센서스 바로보기파라다이스 주가 전망

단기 전망

- 2분기 성과: 파라다이스는 2분기에 최대 실적을 달성했습니다. 매출액은 전년 동기 대비 161.6% 증가하여 2753억원을 기록하였고, 영업이익은 549억원으로 흑자전환하였습니다.

- 중국 VIP 입장객 증가: 2분기 중국 VIP 입장객이 5600명으로 늘었으며, 이는 2019년 분기 평균 중국 VIP 입장객인 1만1300명에 근접합니다. 이는 중국 단체관광의 재개와 관련이 있을 것으로 보입니다.

- 투자의견: 키움증권은 파라다이스에 대한 투자의견을 ‘매수’로 유지하며, 목표가는 2만5500원을 제시하였습니다.

장기 전망

- 중국 VIP 모객 기대: 중국 VIP 모객의 기대감이 높지만, 최대 레벨 도달까지는 다소 시간이 필요하다고 예상됩니다. 이는 중국과의 관광 및 경제적 관계가 꾸준히 개선될 경우 더욱 긍정적인 영향을 미칠 것으로 보입니다.

- 비용 효율화 필요: 중국 VIP 매출 증가에 따른 전략적인 비용 효율화가 요구됩니다. 특히, 4분기 개장을 앞둔 인스파이어 리조트의 영향도 고려되어야 합니다.

- 일본 VIP와의 관계: 일본 VIP의 최대 레버리지 효과는 하반기에 다소 약해질 것으로 예상됩니다. 이는 중국 VIP 트래픽 증가에 따른 비용 집행의 영향으로 보입니다.

- 호텔 부문 전망: 코로나19 기간 동안 국내 호캉스로 호실적을 기록했던 호텔 부문은 내국인 아웃바운드와 해외 인바운드의 상쇄로 추가 상승 여력이 제한될 것으로 보입니다.

총평: 파라다이스는 단기적으로는 중국 단체관광의 재개와 관련된 긍정적인 성장세를 보일 것으로 예상되며, 장기적으로는 중국 및 일본 VIP 모객과의 관계, 비용 효율화, 호텔 부문의 전망 등 다양한 요인을 고려하여 전략을 세워야 할 것으로 보입니다.

※ 주식 투자는 개인의 판단과 책임하에 이루어져야 합니다. 위의 정보만을 기반으로 투자 결정을 내리지 마시고, 꼭 다양한 자료와 정보를 참고하시기 바랍니다.

🚩함께 보면 좋은 글